发布时间:2024-07-08 14:50:59 来源:金年会jinnian6766

人人都是产品经理举办的【2022年产品经理大会·直播专场】完美落幕, 京东科技金融云事业部解决方案总监@俞家耀 带来了他的精彩内容分享,他分享的主题是《产业数字化重塑供应链金融生态圈》。一起去看看吧。

人人都是产品经理举办的【2022年产品经理大会·直播专场】完美落幕, 京东科技金融云事业部解决方案总监@俞家耀 带来了他的精彩内容分享,他分享的主题是《产业数字化重塑供应链金融生态圈》。一起去看看吧。

最近这几年我们都知道消费互联网已经达到流量饱和,几乎所有的生活场景,比如购物,打车,旅游,外卖,包括在线问诊,所有的产品都已经线上化。

赛迪顾问说的很好:产业互联网是指传统产业借力大数据、云计算、人工智能、智能终端等技术,从供应链中生产、采购、交易、流通和融资各环节切入,以网络平台的模式来进行信息、物流、资金三个方面的整合,从而提升整个产业的运营效率和竞争力。

以网络平台来进行信息,物流,资金三个方面的整合。从而提升整个产业的运营效率和竞争力。围绕资金这一部分,资金在产业链当中是整个生态中的一个活水,只有资金精准充沛的滴灌到企业,特别是中小微企业,这样才会使整个产业互联网或者社会发展更有活力。

但是在现实中会发现,国家目前的状况使我们的经济形势面临着非常大的挑战。党中央,国务院也在部署一系列的政策推动我们经济回归正常的轨道,目前已经出现了比较积极的变化。

金融服务的供给还不能很好的去满足产业结构诉求,特别是大量中小微企业抗击疫情和深层发展的需求。如何将全面的知识产业链精准充沛的滴灌到中小微企业,成为当下金融产业以及科技界共同努力的目标。

银行不愿意给中小微企业进行放贷,无外乎不了解中小微企业经营情况是怎样的?贸易是否具有真实性?但是,供应链金融天然适应真实的产业贸易和交易。

传统金融过度依赖抵押担保,但是供应链金融既可以作为产业链中的供应链和金融服务连接的一个枢纽,又可以作为大型的企业和中小微企业的一个连接枢纽,成为以金融服务质量企业为核心的一个通道。所以近年来在政策鼓励和推动重点的形式下,金融机构,产业平台科技公司在供应链基础上不断创新,其中新的模式,新的办法,在不断的涌现。

第一阶段是在1999年,那时候供应链金融不是一个陌生的词汇,平安银行已经在做供应链金融,它的特点就是贸易真实性,原来由中小微企业的资质转变为核心企业。

第二阶段是线上化,线上化的风控特点是依托核心企业。采购信息本是线下加纸质的方式,曾经是线下加纸质转到线上加数字。参与主题是银行和核心企业。

就是信息来源由单一的核心企业转变为多方信息交叉验证。这里面有科技公司、第三方的数据类公司、底层技术。包括大数据、人工智能、区块链和物联网。

所以汇集的范围不仅仅是1.0阶段,2.0阶段,3.0阶段,随着现在云计算,物联网等等计算的发展,现在已经发展到4.0阶段——智能化。

基于这个智能化,我们的范围也变得更加广泛,更加生态化。风控由静态的方式变成了智能动态,在整个大平台上面,所有的参与方都能基于他的数据,得到相应的普惠金融。

听上去好像4.0非常好,但是4.0还是处于比较初级的阶段,他还面临着很多限制性因素,比如点线)点上的挑战

其实我们以前可能过多依赖核心企业,但是核心企业不一定有这个动力去做供应链金融,因为核心企业会说也不是我差钱,是中小企业差钱,为什么要去做担保,这是一个点上的挑战。

面上就是说我们缺乏有效的平台支撑。比如说资金流,信息流,物流。资金流在银行,物流在物流公司,信息流可能在平台核心企业那边。虽然大家都知道那些数据很重要,但是这些数据都是分散的,没有统一在一起。所以,怎么样有一个很好的平台帮他打通,这是我们在面临的问题。

要想把供应链金融做好,首先要把风控做的精准。就是我们的真实的数据能够收集的更加精准,越来越多。真实性能够得到很好的证明,那我们大数据的风控就能够发挥他的作用。

所以目前来说,虽然智能化基于这个大数据加人工智能供应链平台非常好,但还是面临着点线面体的一系列问题。

要解决这个问题,就要跳出金融来做金融。先解决企业的数字化转型、升级和互联网连接,然后自然而然再去叠加这个金融科技去改善我们的供应链金融,最终解决金融的问题。

第一个是企业征信牌照,叫蓝鲸征信,它提供了企业信用评估,风险识别,风险监控,企业风险画像等服务;

接下来要打造运营能力,从0-1的一个平台,再参与整个平台运作,把我们沉淀的方法、策略和思路都赋能出去,助力你们更好更快的开展产业链金融。

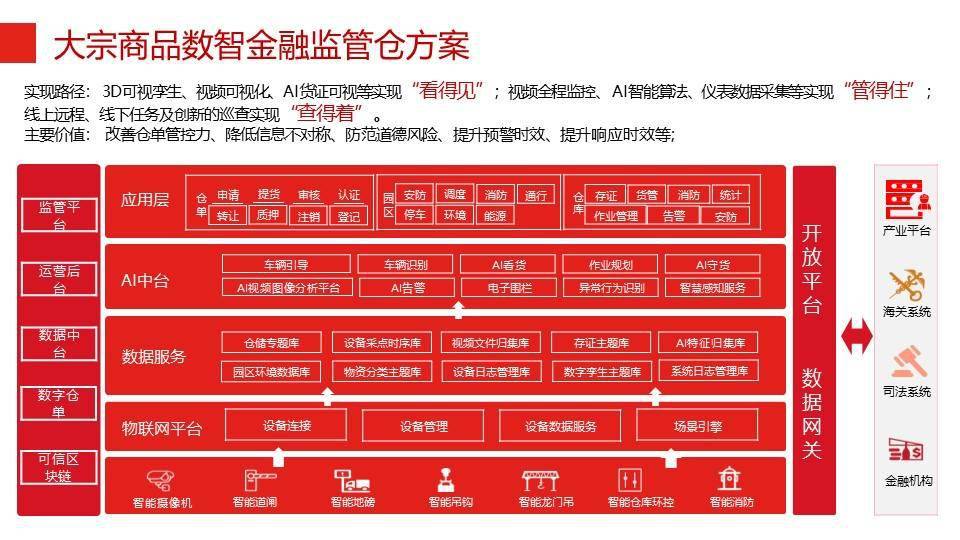

在金融行业以前存在许多痛点,比如银行间信息不对称,造成重复开摊、重复质押、押品的无法特定化都不能与仓单一一对应;还有监管方道德风险、参管人员联合户主监守自盗、开具的质押凭证格式不规范、缺乏统一标准、没有能力对抵押物进行有效的监控、出现问题预警不及时等等。

虽然大家都很熟悉数字仓单的业务,但是银行也不敢大规模去开展。所以我们会发现我国的动产融资规模约5万亿占短期融资比17%,同比国外发达国家动产融资规模占短期融资比60%到70%。

总结一下,这是用了物联网和区块链等人工智能的技术,使产业数字化升级,让资产变得更加可信。所以浙商银行,天津银行才会和数字仓库进行合作,开展融资业务。通过这个技术,把我们的风控变得更加精准。

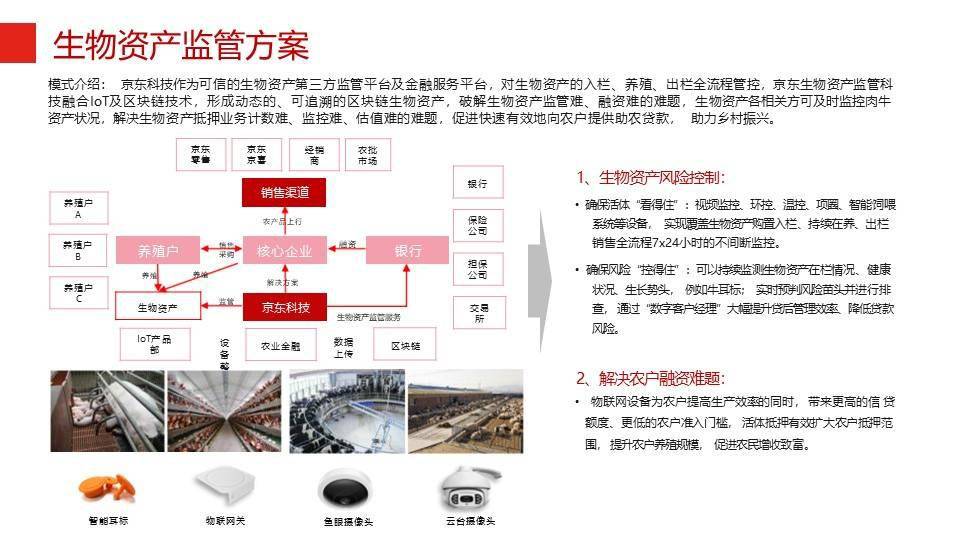

打造一个生物资产监管平台,里面集成了人工智能、大数据区块链和物联网技术,实现了对我们的生物资产从入栏,养殖到出栏的全流程管控。

山东菏泽恒昌的养殖户首次凭借肉牛资产获得金融服务,当天,银行和有关负责人员也表示,通过这个智能耳标,可以72小时采集每只牛的动态数据,监控并记录每只牛从入栏到出栏的生命周期成长信息,同步上传到区块链的信息。保证了数据的真实性、不可篡改性和唯一性。

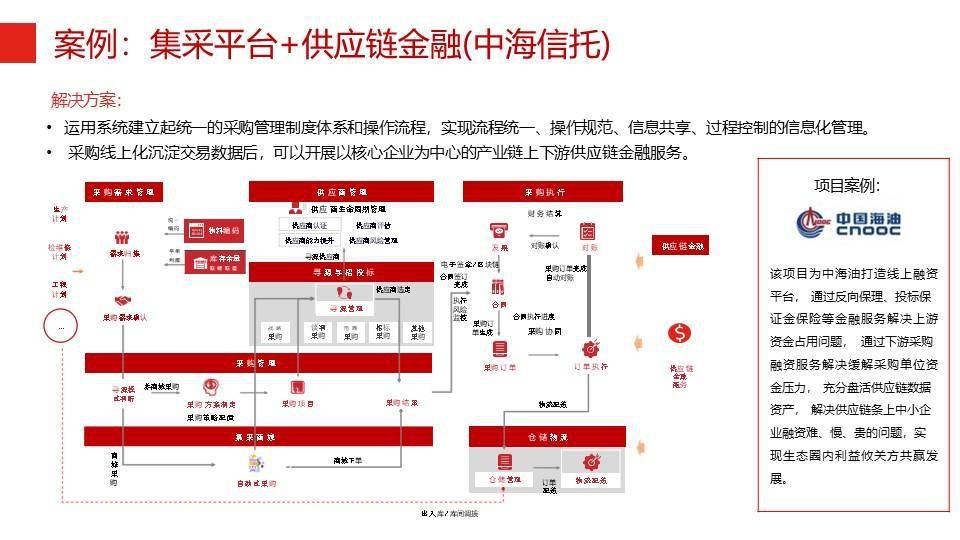

产品的质量也很难保证,产品的数量也非常大,难以管理;还有供应商数量庞大,难以进行一个考评与分级,缺乏对物资和供应商的了解;缺乏产品比较经验;缺乏预见的能力;包括在各个业务环节缺乏有效的协同,从而造成采购的效率低下;存在采购合规性的问题,容易造成违约风险。包括上下游C站的问题非常严重,现金流压力大,资金周转困难。

服务实体经济、改善营商环境、带动就业、培养税基是责无旁贷的。这个时候,我们打造了整个产业金融服务平台。聚焦地方产业特色,构建五位一体的金融服务体系,需求与供给更好的连接,金融服务惠及到整个平台以及金融服务的协同生态。

你在消费互联网里面做的事情太单一,或者说在整个环境里面就是一个螺丝钉,那你的可替代性就太强。

相反,在产业互联网时代,特别是B端资深岗位,懂行业、懂技术、懂方、有全局观,这样你才能在这个行业长久的发展下去。

就是聚焦到一个点上,再掌握这些痛点,设计方案的时候,每一方痛点都去考虑,每一方都要带来价值,这个产业互联网平台你才能进行下去。

因为你拥有了强大的综合能力,所以你的替代性就很难。在市场上也没有35岁瓶颈限制的说法,反而在产业互联网或者B端市场,产品经理年龄大一点会更吃香,阅历会更丰富,最后可能成为大家心目中的老专家,大师。

其他公司可能也去了,要拿下这个单子的话,竞争对手是什么情况?有哪些优劣势?对于竞争对手的分析,还有这家银行客户的内部关系链的分析,包括预算是多少?如果预算很低,是不是就早点放弃?这些都是需要跟售前和销售一起讨论的。

架构师在做方案整合方面不仅仅要做自己公司内部的产品,还要整合合作伙伴的产品,这个时候需要具备综合解决方案的能力;不仅仅要协调内部的产业还要协调外部合作伙伴的产业,这个时候需要具备内外部协调能力。

对外来说,方案需要具备前瞻性。不仅要考虑客户当前的痛点,也要思考对方关注中长期的规划,给出一个让他觉得很接地气,可行性的road map。不仅考虑到当前,还考虑到将来,提升竞争力。

你还需要作为一个布道师的角色,参加各种市场活动、进行演讲、和各方业内人士进行互动、撰写各种甚至在行业权威杂志里面分享文章。这样不仅仅提升个人的能力,也提升了公司和产品的影响力。

你需要具备跨界力、快速学习的能力以及做深做厚自己的综合知识,成为别人眼里的老专家,大师,这样的线岁的瓶颈,你就会越来越好。

QQ:3355836030

QQ:3355836030

邮箱:3355836030@qq.com

邮箱:3355836030@qq.com

地址:广西南宁市高薪区科园大道68 号东盟慧谷16栋1单元11层

地址:广西南宁市高薪区科园大道68 号东盟慧谷16栋1单元11层