发布时间:2024-10-30 08:23:49 来源:金年会jinnian6766

智东西7月20日报道,继晶圆代工龙头中芯国际上市后,科创板今日迎来国内AI芯片热门股——中科寒武纪。

今天上午9点30分,寒武纪正式在A股科创板上市,证券代码为“688256”,开盘后最高涨350.38%,报每股290元,市值一度突破1000亿人民币,随后股价略有下滑。

寒武纪发行后总股本为4010万股,发行价64.39元/股,其中3110.48万股今日起上市,此次募资总额为25.82亿元。

自今年3月递交IPO申请起,寒武纪作为国内AI芯片设计明星独角兽,其IPO进程一直备受业界关注,经两轮问询快速过会后,如今寒武纪终于迎来上市首秀。

根据其IPO申报材料,本次募集资金将用于新一代云端训练芯片、推理芯片、边缘AI芯片及系统项目、补充流动资金。

寒武纪表示,除募投项目所涉及三款芯片产品外,预计未来3年内,仍有其他5-6款芯片产品需进行研发投入,预计除募集资金以外,仍需30-36亿元资金投入该等研发项目。

今年7月6日,寒武纪披露其战略配售投资者包含联想北京、美的控股、OPPO移动、中证投资,合计获配股数7104536,获配金额逾4.57亿元。

成立于2016年3月的中科寒武纪,是目前国际上少数几家全面系统掌握了智能芯片及其基础系统软件研发和产品化核心技术的企业之一。

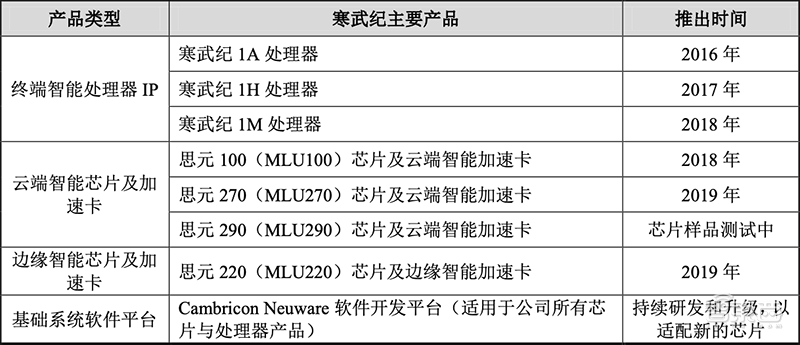

其主要业务覆盖终端智能处理器IP、云端智能芯片及加速卡、边缘智能芯片及加速卡以及与上述产品配套的基础系统软件平台。

具体而言,寒武纪的终端智能处理器IP产品主要有1A、1H和1M系列,覆盖了从0.5TOPS至8TOPS的区间内不同档位的AI计算能力需求。

寒武纪1A、1H分别应用于某全球知名中国科技企业的旗舰智能手机芯片中,已集成于超过1亿台智能手机及其他智能终端设备中。

▲寒武纪基于自主研发技术体系划分云、边、端应用场景(1TOPS代表每秒处理一万亿次人工智能基本运算)

寒武纪已量产的云端智能芯片及加速卡产品可提供从30TOPS到128TOPS的单加速卡单芯片计算能力,落地的单台服务器AI计算能力最高可达1024TOPS。

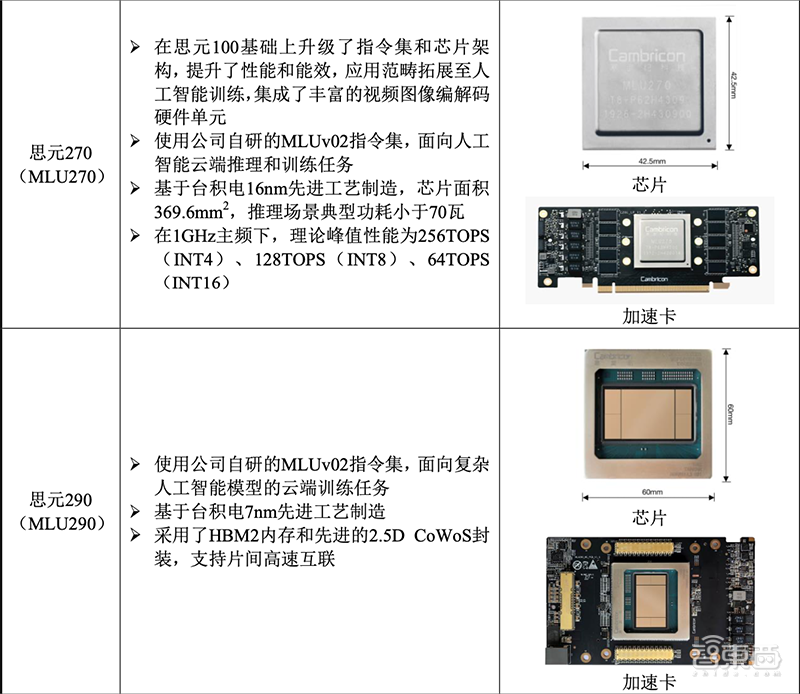

其首款高峰值云端智能芯片思元100于2018年推出,2019年推出了第二代产品思元270。基于这两款芯片的云端智能加速卡系列产品,已应用到浪潮、联想等多家国内主流服务器厂商的产品中,并已实现量产出货。

该系列下一款产品思元290已处于内部样品测试阶段,理论峰值性能与华为昇腾910相当,超过英伟达V100和谷歌第三代TPU,预计2021年形成规模化收入,最终推出时间未定。

面向边缘应用,寒武纪于2019年11月推出了边缘智能芯片思元220及相应的M.2加速卡,但在报告期内该新产品尚未开展实际销售,已在多家户进行测试,预计2020年第二季度开始可逐步形成销售,2020年内实现规模化出货。

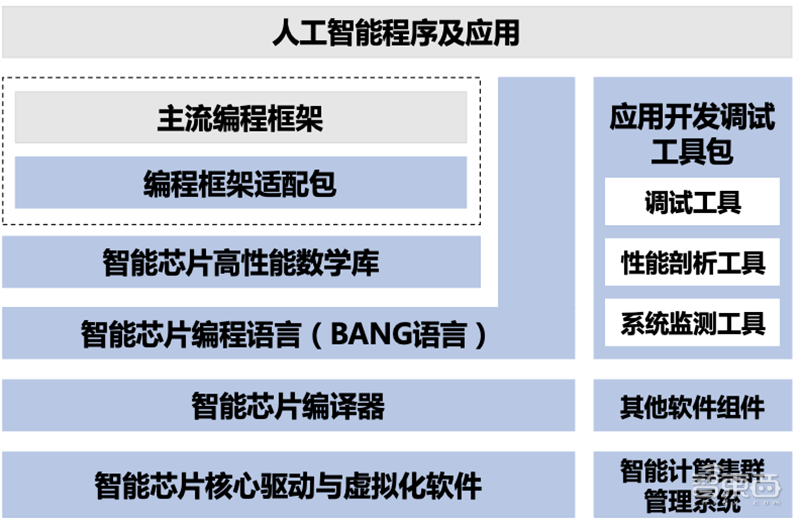

此外,寒武纪为云边端全系列智能芯片与处理器产品,提供了统一的平台级基础系统软件Cambricon Neuware(包含软件开发工具链等)。

这一软件使得同一AI应用程序便捷高效地运行在该公司芯片与处理器产品之上,不仅大幅提升AI应用在不同硬件平台的开发效率和部署速度,同时也使云边端异构硬件资源的统一管理、调度和协同计算成为可能。

另外,未来三年寒武纪计划投入3-4亿元加强IC工艺、芯片、硬件相关的公共组件技术和模块建设,投入3-4亿元加强跨芯片的基础系统软件公共平台建设。

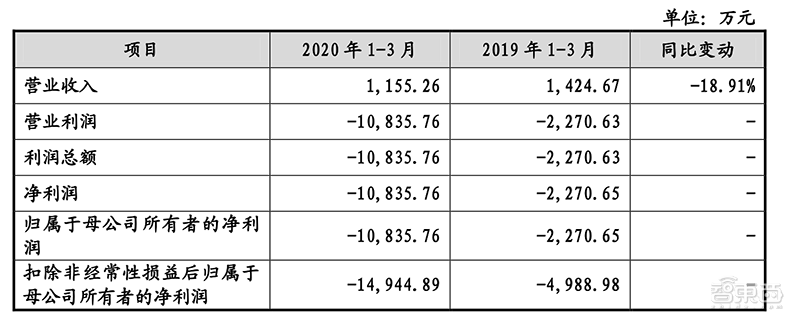

根据寒武纪IPO申报材料信息,在新冠肺炎疫情影响下,寒武纪2020年1-3月营收1155.26万元,同比下降18.91%。

得益于云端智能芯片及加速卡业务的进一步增长,寒武纪预计2020年主营业务营收6-9亿元,同比增长35.15%-102.73%;归属于母公司所有者的净利润预计为-6.5亿元至-4亿元,全年研发投入较2019年将持续增大。

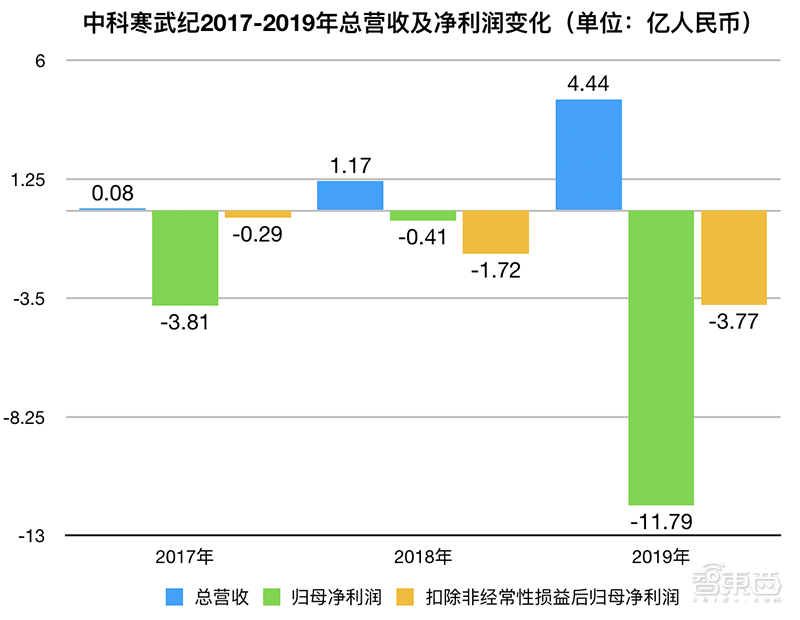

在2017年至2019年度,寒武纪全年营收分别为784.33万元、1.17亿元、4.44亿元。

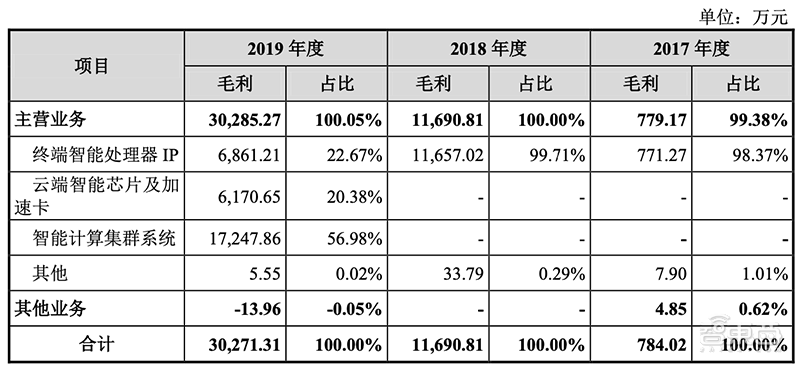

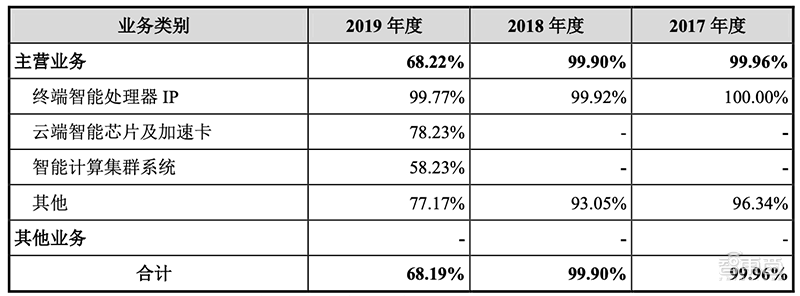

2017-2019年,该公司归属于母公司普通股股东的净利润分别为-3.81亿元、-0.41亿元和-11.79亿元;营业毛利分别约为784.02 万元、1.17亿元和3.03万元,呈逐年增长趋势;综合毛利率分别为99.96%、99.90%和68.19%,呈下降趋势。

2019年新增云端智能芯片及加速卡、智能计算集群系统两类业务,对毛利贡献较大,但这两项业务毛利率低于终端智能处理器IP,致使毛利率逐年下降。

招股书显示,中科寒武纪终端智能处理器IP业务、云端智能芯片及加速卡业务、智能计算集群系统的毛利率水平,均高于国内可比公司平均水平 。

在报告期内,寒武纪前五大客户销售收入占总收入的比例逾九成。对此寒武纪回应称,2017-2018年属于公司初创期,主要收入来源单一,去年拓展云端业务及相应客户,已实现客户多元化,报告期末,已不存在向单个客户销售比例超过公司销售总额50%的情况。

寒武纪预计,2020年终端智能处理器IP授权业务收入短期内将继续下滑,但未来不会长期下滑,未来除了各类智能处理器IP产品外,寒武纪已申请的专利也可以对外进行授权,形成授权收入。

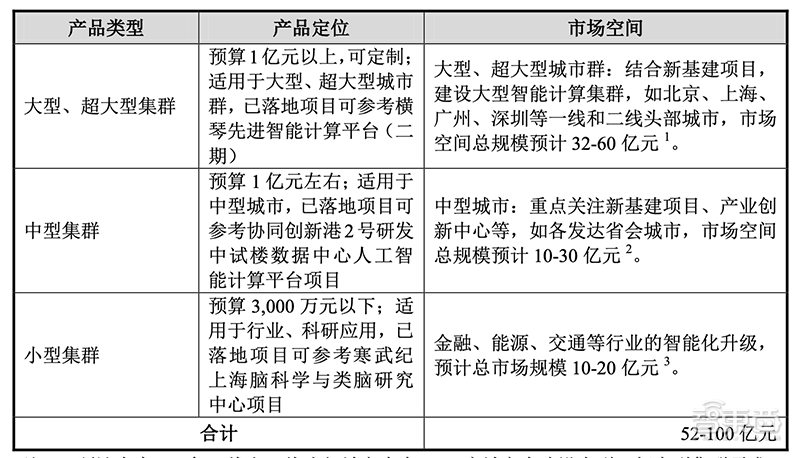

寒武纪对其智能计算集群系统尤其抱有信心,认为它将作为新基建的重要内容,大幅牵引智能产业的发展。

2019年,寒武纪的智能计算集群系统业务实现销售收入2.96亿元,占主营业务收入的比重为66.72%。据其预测,未来1-2年智能计算集群市场空间为52-100亿元。

目前寒武纪已建成珠海横琴及西安沣东智能计算集群,对此寒武纪认为这是智能计算集群系统的示范项目,也是新基建中的“算力基础设施”的典型项目。

在“新基建”的政策推动下,寒武纪将面向重点城市数据中心、科研院所和行业客户,推广已经建成的智能计算集群系统示范项目。

2017年至2019年,寒武纪的研发费用分别为0.30亿元、2.40亿元、5.43亿元,研发投入分别占同年营收的比例为380.73%、205.18%、122.32%,在目前科创板企业中处于领先地位。

截至2019年12月31日,寒武纪的研发技术人员共680人,占公司858名员工的79.25%。全公司博士、硕士、本科学历员工占比分别为4.43%、59.21%、36.36%。

截至2020年2月29日,寒武纪已获授权的境内外专利有65项(其中境内专利50项、境外专利15 项),PCT专利申请120项,正在申请中的境内外专利共有1474项。

其创始人、董事长兼总经理陈天石出生于1985年,16岁考入中科大少年班,25岁拿到中科大计算机软件与理论博士学位,2014年成为首个获得ASPLOS最佳论文奖和MICRO最佳论文奖的中国人,2010年7月至2019年9月就职于中科院计算所(2018年4月办理离岗创业),历任助理研究员、副研究员、硕士生导师、研究员、博士生导师。

其他几位创始团队成员中,王在36岁,中国科学技术大学计算机应用技术博士学历;刘少礼33岁,中科院计算所计算机系统结构博士学历;刘道福32岁,中科院计算所计算机系统结构博士学历。

寒武纪在回应问询时也提到,和中科院不存在技术或人员上的依赖,中科院计算所许可寒武纪使用的专利不涉及寒武纪的核心技术,使用到的相关专利技术由双方协商定价,寒武纪的核心技术均系自主研发。

人员方面,在寒武纪兼职的中科院计算所在职员工,除郭崎为处级职称外,其他人员在中科院计算所均属处级以下或无具体职称,在寒武纪主要从事研发工作,未担任关键岗位。

截至2019年末,在寒武纪兼职的中科院计算所在职人员占公司全部研发人员的比例约3.97%,占比较小。

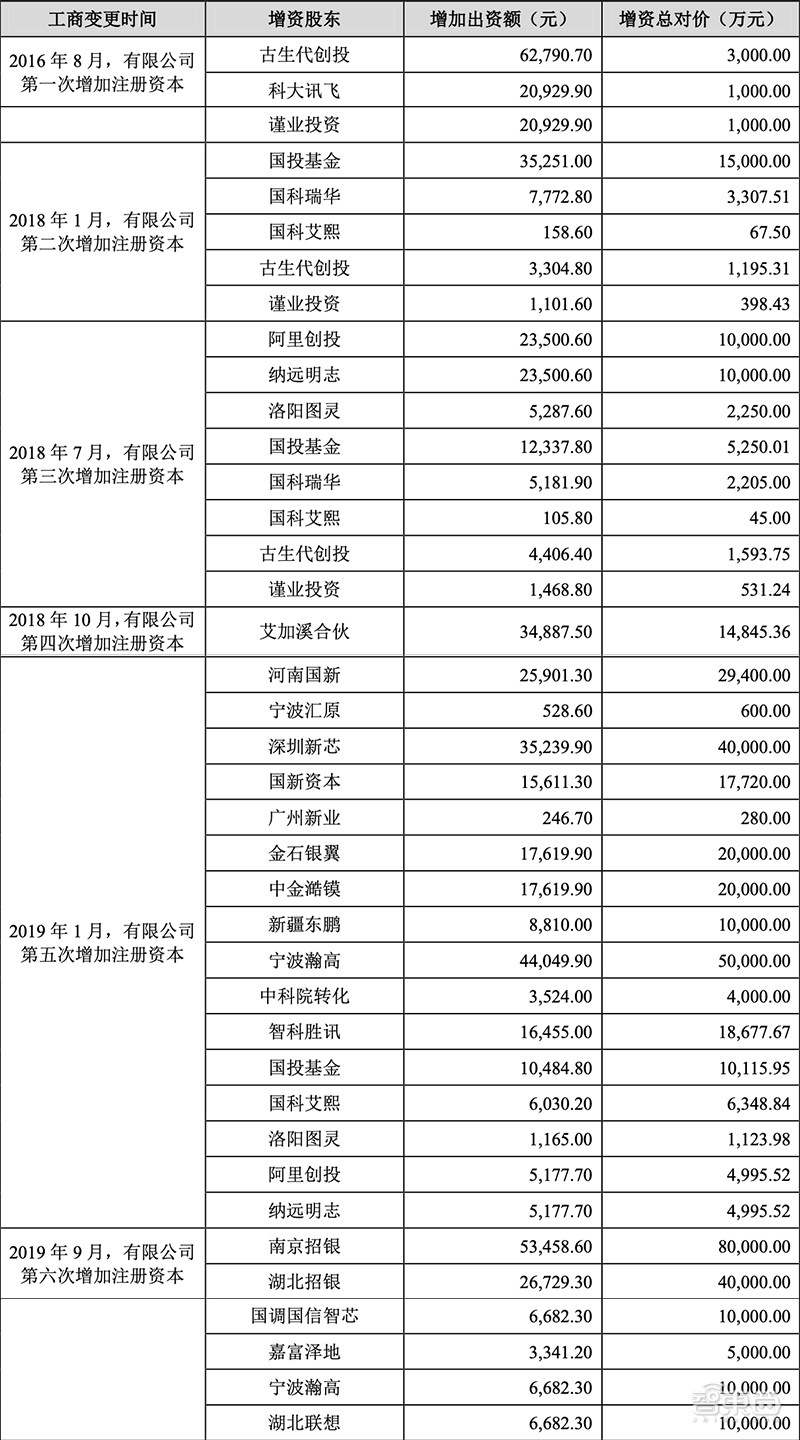

此前,寒武纪经历数轮融资,包括数千万元的天使轮、Pre-A轮融资、1亿美元A轮融资、数亿美元的B轮融资。

2017年8月,中科寒武纪宣布完成1亿美元,投资方包括联想创投、阿里创投、国投创业,国科投资、中科图灵、元禾原点(天使轮领投方)、涌铧投资(天使轮投资方)等。

2018年6月,中科寒武纪又宣布完成数亿美元的B轮融资,由中国国有资本风险投资基金、国新启迪、国投创业、国新资本联合领投。

2019年1-9月,寒武纪又进行了2次股权融资,投资方包括招银国际资本、中科院创投、国新央企等。

登陆科创板,不仅是中科寒武纪作为国内AI芯片企业代表迈出的重要一步,亦是国产芯片又一细分领域迎来的新一轮发展节点。

如今云端AI芯片市场仍由美国巨头所主导,寒武纪在云端芯片及智能计算集群方面的投入,正为我国新基建大潮提供可替代进口芯片产品的新选择。

QQ:3355836030

QQ:3355836030

邮箱:3355836030@qq.com

邮箱:3355836030@qq.com

地址:广西南宁市高薪区科园大道68 号东盟慧谷16栋1单元11层

地址:广西南宁市高薪区科园大道68 号东盟慧谷16栋1单元11层